Educación financiera

¿QUÉ ES LA EDUCACIÓN FINANCIERA?

El propósito de la Educación Financiera es enseñar a la gente conceptos sobre el dinero y como administrarlo cuidadosamente. Ofrece la oportunidad de aprender habilidades básicas relativas a nuestros ingresos, gastos, presupuesto, ahorros y préstamos, para anticipar las necesidades de cada ciclo de vida y enfrentar emergencias inesperadas sin tener que endeudarse innecesariamente.

¿PARA QUÉ TE SIRVE LA EDUCACIÓN FINANCIERA?

Nos permite obtener conocimientos y habilidades para que manejes de la mejor manera tu dinero y patrimonio contribuyendo a mejorar tu calidad de vida.

¿QUÉ ES EL CAT?

Debe entenderse como al costo anual total de financiamiento expresado en términos porcentuales anuales que, para fines informativos y de comparación, incorpora la totalidad de los costos y gastos inherentes a los créditos. El CAT es un indicador que incorpora en una sola cifra, todos los costos relevantes en que se incurre al contratar un crédito. El CAT más bajo, indica cuál es el crédito más barato.

¿QUÉ ES UN PLAN FINANCIERO?

Un plan financiero es una herramienta que nos permite decidir cómo usar nuestro dinero para alcanzar metas y prepararse para el futuro.

1. Examinar su propia situación. Reflexionar sobre la situación financiera de su familia y sus necesidades.

2.Determinar sus metas financieras. Decidir lo que se quiere lograr, cuándo y cómo.

3. Elaborar un presupuesto. Crear un resumen de los ingresos y gastos estimados durante un periodo de tiempo.

4. Mantener un registro de los gastos e ingresos. Dar seguimiento al presupuesto, monitorear los gastos.

5. Evaluar el cumplimiento del presupuesto y actualizarlo. Asegurar que se mantienen dentro del presupuesto y hacer ajustes si es necesario.

Las metas deben ser realistas.

Las metas deben ser definidas en base a un periodo de tiempo, ya sea a corto plazo (menos de un año) o largo plazo (más de un año).

Los costos relacionados con las metas deben ser definidos.

Se debe identificar lo que se tiene que hacer para lograr las metas.

Descripción de Meta, Tiempo necesario para lograr la meta, Costo estimado, Acciones necesarias para lograr la meta

¿QUÉ ES UN PRESUPUESTO?

Un presupuesto es un registro de ingresos y gastos que debe llevarse por escrito no mentalmente, pues de esta forma es más fácil organizar las cuentas. Su uso consistente es la mejor manera de asegurar que una familia será exitosa y logrará sus metas financieras.

¿QUE ES UN INGRESO?

Dinero que recibimos como pago por un trabajo, negocio o que nos dan nuestros padres.

¿QUE ES UN GASTO?

Dinero que usamos para comprar bienes y servicios de acuerdo a las necesidades personales o familiares.

¿PARA QUÉ ES ÚTIL UN PRESUPUESTO?

- Para determinar cuánto dinero tenemos para gastar.

- Para determinar cómo queremos gastar el dinero.

- Para identificar los gastos innecesarios y reducirlos.

- Para asegurar que nuestros ingresos sean mayores que nuestros gastos.

- Para saber cuánto dinero podemos ahorrar para lograr nuestras metas futuras.

- Tener control de gastos

- Calcular tu capacidad de pago para contraer deudas.

CÓMO CUMPLIR CON SU PRESUPUESTO

- Recuerde constantemente cuánto planificó gastar.

- Destine un dinero de su presupuesto para necesidades inesperadas.

- Ahorre cuando tenga un excedente de ingresos, para gastar en las épocas en que los ingresos sean menores a los que uno estima.

- Ponga sus ahorros fuera de su alcance para que no pueda gastarlos.

- Lleve un control de lo que gasta diariamente.-Si gasta más en alguna cosa, gaste menos en otra.

- Haga que la familia participe en el desarrollo del presupuesto y que cumpla con él.

1. Son reguladas por la ley y supervisadas por entidades del gobierno para proteger a los clientes.

2. Son instituciones que tienen más dinero para prestar, a más largo plazo y usualmente a menor precio.

3. Ofrecen la posibilidad de crear un historial crediticio y ser sujeto a más servicios en el futuro.

4. Ofrecen cuentas de ahorro que se adaptan a los objetivos de corto y largo plazo.

5. El dinero depositado en cuentas de ahorro está asegurado hasta un cierto monto.

6. Cuando usted deposita su dinero en una cuenta es más fácil de acumular y la tentación de gastarlo es menor.

7. Ofrecen una variedad de servicios: envío de dinero, pago de salarios y pensiones, transferencias a familiares y aveces cajeros automáticos, tarjetas de débito y tarjetas de crédito.

- Gastos diarios. Son los que ocurren de forma regular y son necesarios para la subsistencia del hogar. Estos gastos son fácilmente predecibles en cuanto al tiempo y a la cantidad.

- Gastos para eventos futuros.Son los gastos que representan una alta cantidad de dinero y se relacionan con ciertos eventos de la vida. Usualmente uno sabe cuándo ocurrirán y puede planificarlos.

- Gastos inesperados.Son gastos impredecibles. Aunque sabemos que estos eventos pueden ocurrir, es difícil anticiparlos. Nadie sabe cuándo ocurrirán ni cuánto puede costar.

- Gastos para inversiones.Las oportunidades son eventos que pueden mejorar nuestra situación económica y pueden resultar en mayores ingresos futuros.

-AHORRO—Dinero que se guarda en el presente para usar en el futuro. Se acumula a través de depósitos periódicos durante un tiempo. En las instituciones financieras reguladas el dinero depositado está asegurado hasta un cierto monto.

-CRÉDITO—El crédito es dinero adquirido a través de un préstamo que se puede usar temporalmente. Después de un periodo de tiempo definido, ese dinero debe ser devuelto a su propietario, generalmente pagando intereses y/o un cargo por su uso.

-SEGURO—Un compromiso de pago de una suma de dinero, pagado en caso de una pérdida o gasto inesperado, a cambio de pagos realizados previamente. El seguro es una protección económica contra gastos muy elevados debidos a dicha pérdida o gasto inesperado. Las instituciones financieras pueden ofrecer varios tipos de seguro, como por ejemplo: seguro de vida.

DEFINICIÓN DE TARJETA DE DÉBITO La tarjeta bancaria le es entregada por su banco y le permite obtener efectivo de su cuenta usando una máquina especial que se llama “cajero automático”. Además de retirar efectivo de su cuenta, también puede usar el cajero automático para saber cuál es el saldo de su cuenta, transferir dinero de una cuenta a otra y hacer depósitos en su cuenta.

DEFINICIÓN DE TARJETA DE CRÉDITO Cuando usted usa una tarjeta de crédito para realizar sus compras, en realidad está usando dinero prestado del banco que emitió la tarjeta. El banco le pagará al vendedor y le enviará a usted mensualmente la cuenta de su tarjeta de crédito mostrando todas las compras que hizo con ella. Si usted no paga esta cuenta dentro de los 30 días, la compañía que emite la tarjeta de crédito comenzará a cobrarle interés sobre el saldo que no ha pagado.

¿QUÉ ES EL AHORRO? Es el habito de guardar una parte de nuestros ingresos para conseguir una meta en el futuro o para crear un fondo que nos permita enfrentar una emergencia, el cual necesitamos tener esos recursos disponibles y protegidos.

¿AHORRO FORMAL? Guardar nuestro dinero en instituciones autorizadas por el gobierno.

¿AHORRO INFORMAL? Guardar nuestro ahorro debajo del colchón, en una alcancía o en una tanda. De esta forma nuestro dinero se puede perder o alguien se lo puede llevar.

RAZONES PRINCIPALES PARA EL AHORRO

- Protegerse contra eventos inesperados.

- Prepararse para eventos esperados.

- Inversiones

- Gastos opcionales.

LAS REGLAS DEL AHORRO

- ¡Gasta menos de lo que ganas!

- ¡Ahorra algo cada día o cada semana!

- ¡Haz del ahorro un hábito en tu vida!

- ¡Enseña a tus hijos a ahorrar!

FORMAS DE REDUCIR LOS GASTOS

- Consumir menos en artículos no esenciales (bebidas, dulces, lujos).

- Gastar menos en fiestas y salidas.

- Disminuir los gastos en acontecimientos de las diferentes etapas de la vida, tales como matrimonios o funerales.

- Ahorrar lo suficiente para comprar en grandes cantidades ciertas necesidades a un menor costo.

- Buscar lugares para comprar más barato.

- Comprar frutas y verduras de la estación.

- Planificar con anticipación para comprar ciertas necesidades cuando los precios son menores.

- Comprar menos a crédito.

- Llevar menos dinero o ahorrar dinero en un lugar seguro; así no existirá la tentación de gastarlo.

- Pensar verdaderamente si vas a usar el artículo que vas a comprar.

- Comparar precios en diversos establecimientos antes de comprar.

- Ahorrar en los consumos de servicios públicos.

- Comprar lo que consideres necesario.

- Cuidar las cosas que usas.

AHORRO REGULAR

Características:

- Plazo y monto del depósito voluntarios.

- Retiros flexibles.

- Puede o no pagar intereses.

- No hay montos mínimos (o los montos son muy bajos).

AHORRO A PLAZO FIJO

Características:

- Acceso restringido a los ahorros hasta que el contrato se cumpla.

- Interés usualmente mayor al que paga una cuenta de ahorros regular.

- Requiere depósito mínimo.

¿QUÉ ES UNA INVERSIÓN?

- Dinero usado para generar futuros ingresos.

- Es destinado a la creación o ampliación de una actividad productiva como una pequeña empresa o la compra de un bien cuyo valor aumentara en el futuro y que puede ser.

¿QUÉ ES UN PRÉSTAMO?

Es una cantidad de dinero que recibimos con la obligación de pagarla en un plazo determinado más una cantidad adicional por concepto de intereses, el cual nos permite adquirir bienes y servicios que no podríamos adquirir en poco tiempo sin el crédito.

FACTORES IMPORTANTES AL ELEGIR UNA FUENTE DE CRÉDITO

- Precio (tasa de interés y comisiones).

- Tipo de tasa de interés (fija o variable).

- Monto disponible.-Requisitos.

- Plazo del préstamo.

- Plan de pagos.

- Periodo de gracia.

- Rapidez de aprobación.

- Ubicación de oficinas/lugar de pago.

- Tipo de préstamo disponible (microempresa, hipotecario, otro).

- Capacidad de pago.

- Historial crediticio.

¿QUE SON LAS SOCIEDADES DE INFORMACION CREDITICIA?

Es una Sociedad que se encarga de reunir la información crediticia de las personas. Cuando solicitan un crédito; las Instituciones investigan si eres una persona que cumple con sus pagos.

¿CÓMO PUEDES SABER SI EL LUGAR DONDE PIDES UN CREDITO ESTA CERTIFICADO?

Cuando solicites un crédito fíjate que la institución está certificada por la ComisiónNacional Bancaria y de Valores (CNBV) En el lugar debe existir el logo de la Comisión Nacional Bancaria y de Valores (CNBV). Si no es así investiga en la página de internet www.cnbv.gob.mx.

¿VENTAJAS DE COMPRAR A CRÉDITO?

- Te permite lograr metas, cubriendo tus necesidades y resolver imprevistos.

- Puedes comprar algo inmediatamente sin gastar en ese momento.

- Empiezas a tener historial crediticio.

- -Mantienes tus gastos organizados.

- Recibes beneficios por pagar puntualmente

¿Qué es el Buró de Entidades Financieras?

Es una herramienta de consulta y difusión con la que podrás conocer los productos que ofrecen las entidades financieras, sus comisiones y tasas, las reclamaciones de los usuarios, las prácticas no sanas en que incurren, las sanciones administrativas que les han impuesto, las cláusulas abusivas de sus contratos y otra información que resulte relevante para informarte sobre su desempeño.

Con el Buró de Entidades Financieras, se logrará saber quién es quién en bancos, seguros, sociedades financieras de objeto múltiple, cajas de ahorro, afores, entre otras entidades.

Con ello, podrás comparar y evaluar a las entidades financieras, sus productos y servicios y tendrás mayores elementos para elegir lo que más te convenga.

Esta información te será útil para elegir un producto financiero y también para conocer y usar mejor los que ya tienes.

Este Buró de Entidades Financieras, es una herramienta que puede contribuir al crecimiento económico del país, al promover la competencia entre las instituciones financieras; que impulsará la transparencia al revelar información a los usuarios sobre el desempeño de éstas y los productos que ofrecen y que va a facilitar un manejo responsable de los productos y servicios financieros al conocer a detalle sus características.

Lo anterior, podrá derivar en un mayor bienestar social, porque al conjuntar en un solo espacio tan diversa información del sistema financiero, el usuario tendrá más elementos para optimizar su presupuesto, para mejorar sus finanzas personales, para utilizar correctamente los créditos que fortalecerán su economía y obtener los seguros que la protejan, entre otros aspectos.

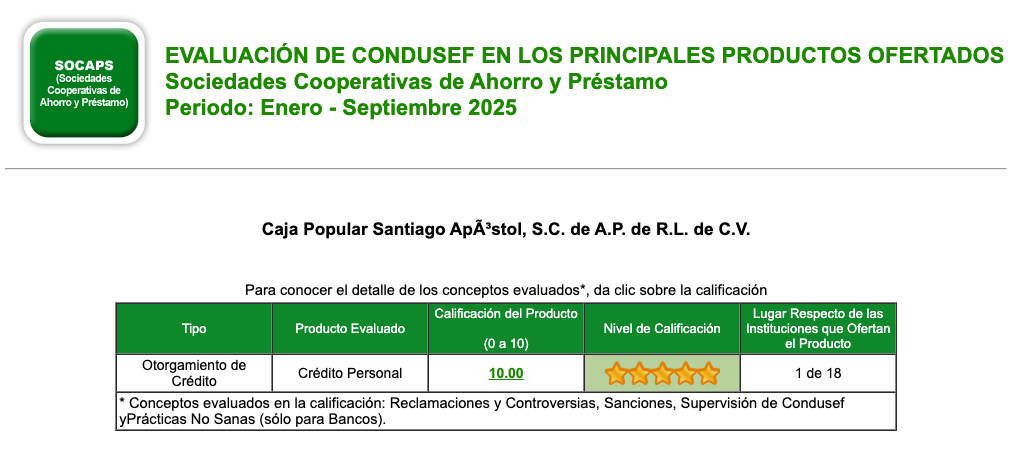

La información se refiere únicamente a Caja Popular Santiago Apóstol. Para conocer la información de todo el sector, podrás acceder al sitio del Buró de Entidades Financieras que se encuentra en la siguiente liga: http://www.buro.gob.mx o en nuestra página de internet: www.cpsantiagoapostol.com